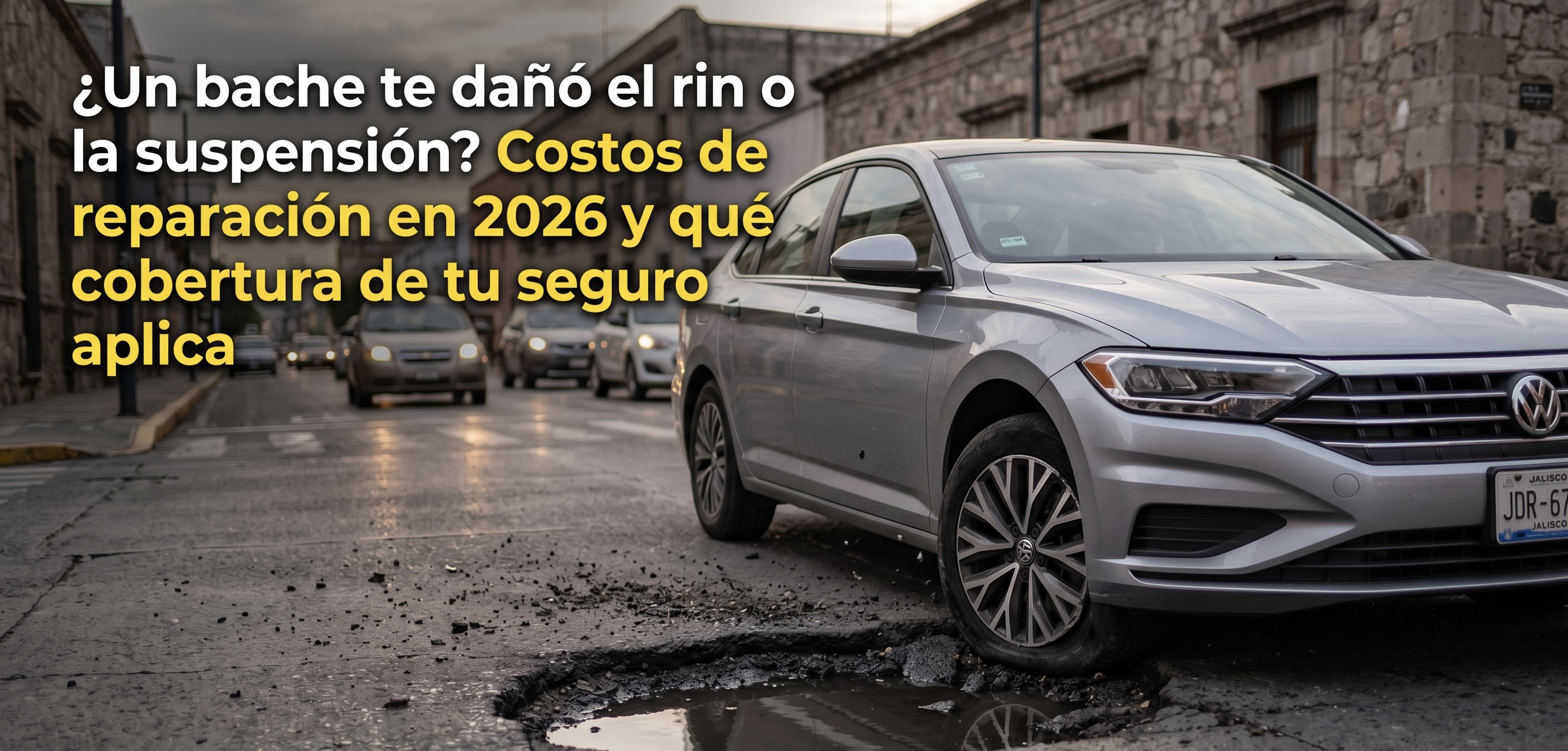

Lo esencial: ¿el seguro cubre daños por bache?

En México, el daño por caer en un bache suele considerarse como siniestro de daños materiales cuando se cuenta con cobertura amplia . La cobertura limitada no cubre este tipo de afectaciones (se enfoca en robo total y responsabilidad civil), y la responsabilidad civil por sí sola no paga la reparación de su vehículo. Si su plan incluye la cobertura de llantas y rines, puede aplicar específicamente para rin doblado, roto o llanta reventada, conforme a condiciones y deducible de esa sección. Esto responde a preguntas frecuentes como “qué póliza cubre baches en México”, “qué seguro cubre daños por baches” y “cobertura amplia versus limitada daños por baches”.

- Cobertura amplia: Normalmente sí cubre daños por bache como daños materiales, aplicando deducible (OJO: no cubre las llantas y rines si no tienes la cobertura contratada).

- Cobertura limitada o solo RC: No cubre la reparación de su propio auto.

- Llantas y rines: Depende de tener la cobertura llantas y rines en tu seguro de auto disponible en GGU contratada; aplica deducible y tope por evento.

- Deducibles y depreciación: El deducible típico en daños materiales ronda entre 5% y 10% del valor del vehículo y el deducible de la cobertura llantas y rines es del 10-20% del valor de la llanta o el rin afectado, topado a un monto estipulado en la caratula. Punto clave: Al momento del pago de llantas y rines, la aseguradora considera el desgaste de la llanta y su vida útil que aún tuviera si no se hubiera tronado. No se indemniza el valor de una llanta nueva al 100% si la anterior ya tenía uso.

La "letra chiquita" que causa confusión: Desgaste vs. Siniestro

Es común que surjan dudas al dictaminar el daño. Aquí dos puntos críticos que debes conocer para evitar sorpresas:

- Daños preexistentes y falta de mantenimiento: El seguro cubre el impacto súbito e imprevisto. Si al revisar la suspensión se detecta que los componentes ya tenían fugas de aceite antiguas o bujes resecos, la aseguradora puede rechazar esa parte de la reparación. El seguro no sustituye el mantenimiento preventivo.

- Daños consecuenciales: Si tras caer en el bache decides seguir manejando y esto agrava el daño (por ejemplo, dañar la maza o el subchasis por rodar con el rin chueco), la aseguradora podría excluir los daños agravados por no detener la marcha. Ante la duda siempre deten tu auto y revisalo, ante la duda pide una grua y comunicate con tu asesor GGU.

Costos de reparación en 2026: rangos orientativos

Los importes varían por marca, versión, ciudad y tipo de taller. A continuación, estimados 2026 para ubicar si conviene activar su póliza:

- Reparación de rin doblado: $1,000 a $5,500 MXN por pieza.

- Rin nuevo (OEM): $5,000 a $25,000 MXN por pieza; en vehículos premium puede superar +$30,000.

- Llanta nueva (medida común): $1,800 a $6,000 MXN; altas gamas: $6,000 a +$12,000.

- Alineación y balanceo: $850 a $2,500 MXN por eje/servicio.

- Componentes de suspensión: Amortiguador/strut: $1,800 a $6,000 MXN cada uno; brazo de control/rótulas: $2,200 a $8,000 MXN por lado.

- Cremallera de dirección: $8,000 a +$30,000 MXN según marca.

Escenarios típicos:

- Golpe leve: Rin se endereza + balanceo: $1,200 a $3,500 MXN.

- Moderado: Rin nuevo + llanta + alineación: $6,000 a $18,000 MXN.

- Severo: Suspensión/dirección + rines/llantas: $25,000 a $70,000+ MXN.

¿Conviene usar el seguro o pagar directo?

- Si el costo estimado (restando la depreciación por vida útil de la llanta) supera su deducible, normalmente conviene activar la cobertura.

- Si el daño es menor al deducible, quizá sea mejor reparar por cuenta propia para evitar impactar su historial.

- Compare el deducible y tope por evento contra el costo real del rin/llanta tras el cálculo de desgaste.

Pasos para reclamar por bache: guía práctica

- Priorice su seguridad: Oríllese, encienda intermitentes y señales.

- Documente: Tome fotos/vídeo del bache, el trayecto y los daños visibles. Tip: Tome foto de la profundidad del dibujo de la llanta para justificar su vida útil y conserve la o las llantas afectadas hasta que la aseguradora te indemnize.

- No mueva el vehículo: Espere al ajustador; no repare nada hasta que sea autorizado.

- Llame a su aseguradora: Tenga a la mano póliza, licencia y tarjeta de circulación.

- Vía pública: En algunas ciudades puede tramitar reclamación ante la autoridad, pero los tiempos suelen ser prolongados.

Taller y reparación: qué pedir y cuánto esperar

- Exija diagnóstico completo: rin/llanta, alineación, suspensión y dirección.

- Compare piezas OEM vs. equivalentes certificados, tiempos de entrega y garantías.

- Después de la reparación, pida hoja de alineación y realice una prueba de ruta.

Prevención para reducir riesgos y costos

- Revise y mantenga la presión correcta de llantas.

- Guarde distancia y use luces adecuadas para anticipar baches.

- Técnica: Evite frenar dentro del bache; disminuya antes y suelte el freno al pasar para que la suspensión trabaje mejor.

Opciones de protección y acompañamiento

Si busca contratar o ajustar su póliza de auto para estar cubierto frente a baches, en gguseguros.com puede cotizar y emitir en minutos, incluyendo opciones con cobertura amplia y planes que contemplan llantas y rines. Para asesoría integral y comparar alternativas de seguros para personas o empresas, en gomezurrea.com ofrecemos acompañamiento experto. Si usted es agente y desea herramientas para explicar estos procesos, en prolife.mx encontrará tecnología y soporte operativo. Y como parte de nuestro ecosistema, contamos con tl-medik360.com, una solución de suscripción para gestionar gastos médicos menores desde su celular.

Conversemos: si desea que revisemos su caso y le propongamos opciones de protección a medida, contáctenos en gguseguros.com o gomezurrea.com. Estamos para ayudarle.

GGU Seguros - Tu seguro de auto en minutos

Cotiza y contrata tu seguro de auto en linea de forma rapida y sencilla. Sin filas, sin papeleo, sin complicaciones.

Asegurar mi auto